动力煤市场

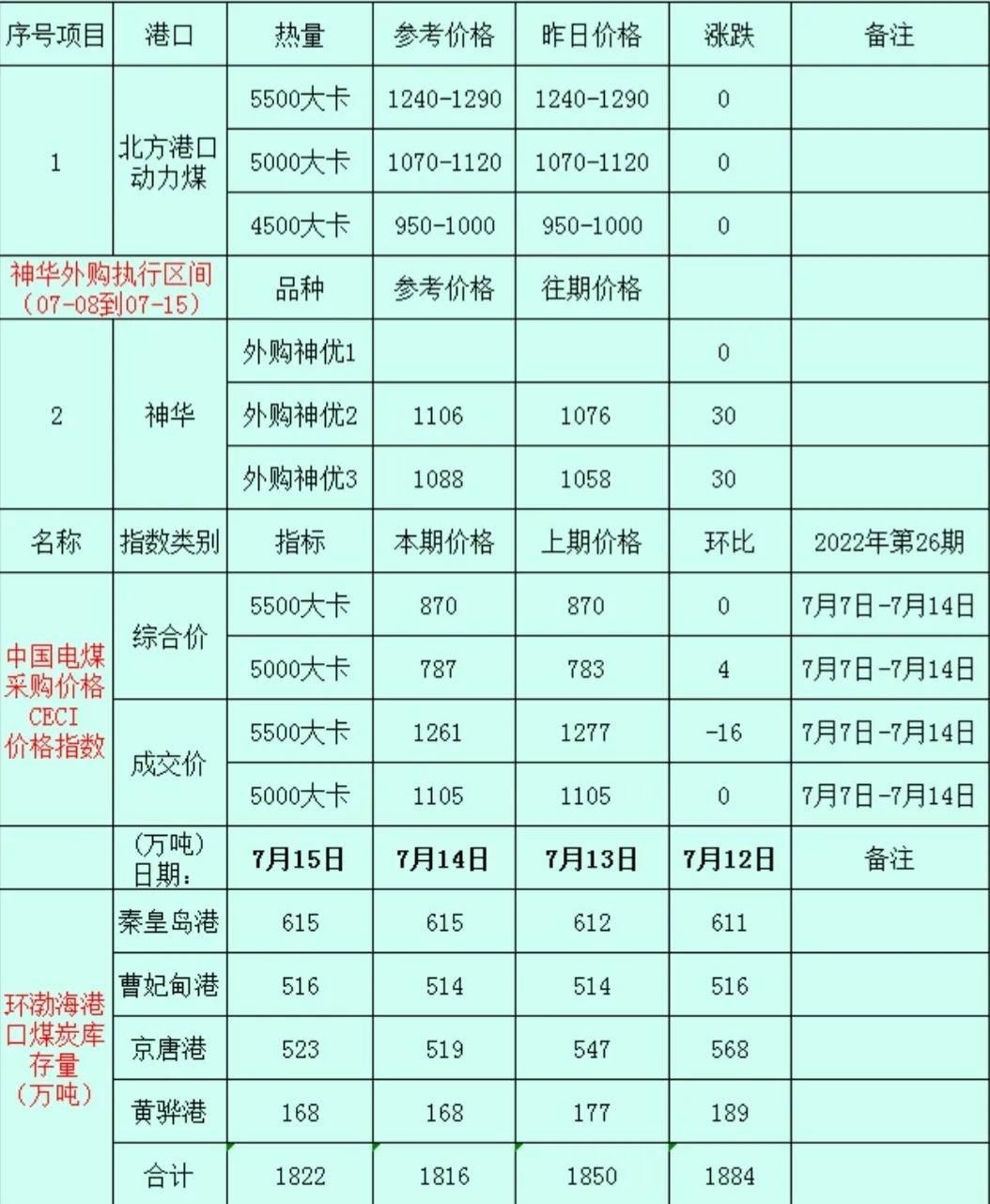

本周煤炭市场继续僵持,以稳为主。 近期产区受强降雨影响,部分露天矿发布紧急通知,暂时停产、停止调度车辆。 内蒙古、山西大部分煤矿仍依靠长期供应保障和内部供应,价格稳定。 陕西化工煤需求下降,报价下跌。 从公路运价来看钢结构 煤,截至7月15日,山西中途公路运价指数为0.3539元/吨公里,短途指数为0.4572元/吨公里; 陕西中途公路运价指数为0.3499元/吨公里,短途指数为0.637元/吨公里; 内蒙古 中程公路运价指数为0.3982元/吨公里,短途公路运价指数为0.3091元/吨公里。 港口市场持续僵持,多地出现高温天气。 电厂日用电量已恢复至去年同期水平,但采购速度尚未加快,对价格采取观望态度。 从库存水平来看,北钢库存继上周小幅下降后再次出现反弹。 7月15日,秦皇岛港库存615万吨,环比增加16万吨,铁路中转量49.8万吨,锚地船舶32艘,预计5艘; 曹妃甸港库存516万吨,环比增加400万吨,铁路中转量22.7万吨钢结构 煤,锚地船运力8艘,锚地船量9艘; 国投京唐港库存197万吨,环比增加22万吨,铁路中转量15.1万吨,锚地船舶订购15艘,预计4艘。 浙江省能源局召开视频会议,确保全省迎峰度夏电力供应。 会议要求严格落实高耗能企业往返检修。 短期来看,买卖双方预期较高,库存和日常消费较高,各种涨跌因素交织,市场表面平静博弈之下。 未来仍需关注需求端的变化。

焦炭市场

本周,焦炭实施第三轮提价200元,累计下调700元。 受钢价大幅下跌影响,钢厂明显愿意打压焦炭。 焦炭价格下跌,焦化利润持续萎缩,限制了焦炭企业的生产积极性。 焦炭企业焦炭库存小幅增加,销售压力暂时不大。 钢厂铁水产量持续下降,焦炭库存增加,采购积极性不高。 港口贸易商以出货为主,报价持续下滑。 港口焦炭库存小幅下降。 截至15日,山西吕梁准一级冶金焦价格为2550元; 河北唐山准一级冶金焦价格2720元,日照港准一级冶金焦价格2700元。

淡季下游钢材码头需求疲软,建材成交量持续低位运行。 国际市场加息预期、房地产贷款暂停等进一步冲击市场情绪。 钢价大幅下跌,钢厂盈亏扩大,检修意愿再度增强,铁水产量持续下降。 市场对于美联储加息幅度的预期存在分歧。 停贷蔓延后,保交期预期有所增加,市场恐慌情绪略有缓解。 目前钢厂利润损失严重,焦炭采购积极性较低。 短期焦炭市场弱势,在终端需求逐步恢复、钢厂利润扩大之前难见明显好转。 关注后期终端需求、煤价走势及宏观政策。

焦煤市场

近期焦煤拍卖市场气氛低迷,拍卖未成交数量持续增加,起拍价明显较低的品种成交尚可。 线下矿厂多以执行早期合同为主,新签订单很少,整体市场承压弱势运行。

煤矿端:原产地库存方面,主产区最新大矿库存322.2万吨(+4.22),创2020年8月底以来新高水平,其中山西省大矿库存1.18百万吨(+3)。 2020年,山西省大型矿山库存水平达到170座左右的水平。

洗煤厂:全国110家洗煤厂样本:开工率为71.57%,较上期下降0.64%; 日均产量60.35万吨,减少0.6万吨; 原煤库存215.17万吨,减少1.94万吨; 精煤库存212.25万吨,增加1.13万吨。 施工方面:本周综合开工率小幅下降。 山东、山西等地区部分煤矿受增产保供影响,产量有所减少。 煤矿整体销售压力较小,部分厂焦煤基本无库存,报价多以稳定为主。

中转口岸库存:全国16个口岸进口焦煤库存563.1万吨,环比增加38万吨,其中俄煤主要近期到货。

下游钢铁、焦化企业焦煤持续去库存。 目前,247家钢厂+230家独立焦化企业焦煤库存合计1700万吨(环比减少63.3万吨),继续创2018年以来新低水平。随着钢厂持续亏损,主动维护和生产限制继续增加。 本周全国独立焦炭企业平均利润为-149元/吨。 第三轮焦炭降价200元基本将于周五实施。 焦炭企业亏损将进一步加剧,限产力度有望加大。 目前钢焦采购主要以按需补货为主。

海关总署7月13日数据显示,2022年6月我国出口钢材755.7万吨,环比减少20.2万吨,同比增长17.0%; 1-6月,累计出口钢材3346.1万吨,同比下降10.5%。

6月份,我国进口钢材79.1万吨,环比减少1.5万吨,同比下降36.7%。 1-6月,我国累计进口钢材577.1万吨,同比下降21.5%。

6月份,我国进口铁矿石及其精矿8896.9万吨,环比减少354.8万吨,同比下降0.5%。 1-6月,我国累计进口铁矿石及其精矿53574.8万吨,同比下降4.4%。

6月份,我国进口煤炭及褐煤1898.2万吨,环比减少156.7万吨,同比下降33.1%。 1-6月,我国累计进口煤炭和褐煤11500.1万吨,同比下降17.5%。

总体来看,终端钢材需求疲软,短期内黑色系跌势尚无停止迹象。 目前焦煤基本面支撑不多,煤炭价格持续下跌。 减少的程度根据每个矿山的库存而有所不同。

能源是俄乌冲突背景下美国与西方、俄罗斯竞争的重点领域。 目前,美国和西方已对俄罗斯能源领域实施多轮制裁,并正在筹划新的限制措施。 在巨大压力下,俄罗斯能源出口尚未受到实质性影响,但未来尚不明朗。 针对当前困境,俄罗斯积极调整定位,将重心转向亚太市场。

能源制裁层层加码

俄乌冲突以来,美国和西方针对俄罗斯的金融和能源命脉进行精准严厉打击。 但由于欧洲对俄罗斯能源的依赖程度较高,因此很难一步到位对俄罗斯能源实施制裁。 只能采取层层推进、循序渐进的方式。

俄罗斯与乌克兰冲突爆发后,美国、加拿大、澳大利亚、英国等对俄罗斯石油有需求的国家立即宣布对俄罗斯实施制裁、隆基二手钢结构退出俄罗斯市场等措施。 6月,欧盟成员国经过长时间讨论启动第六轮制裁,计划对俄罗斯石油禁运。 根据制裁规定,欧盟将逐步放弃进口俄罗斯海运石油,包括原油和石油产品,但将暂时允许通过“友谊”石油管道进口俄罗斯石油。 此外,欧盟还计划与美国、英国、加拿大、日本等国协调行动,最大限度地降低俄罗斯石油运输的难度。

近期,美国及其盟国正在讨论限制俄罗斯石油出口收入的措施,包括对俄罗斯石油价格进行限制,并研究将限价定为现价一半的可能性,即每桶40美元至60美元左右。 ,买家不得以高于价格限制的价格购买俄罗斯石油。 其中,日本政府较为积极,称日本将与七国集团(G7)国家讨论限制俄罗斯石油价格的机制细节。

俄罗斯国家安全委员会副主席梅德韦杰夫表示,日本的声明“翻译”成俄语意味着,一是国际市场石油将大幅减少,其价格可能达到300美元至400美元的天文数字; 第二,日本将无法获得俄罗斯的石油和天然气。 俄罗斯副总理诺瓦克表示,G7国家限制俄罗斯石油价格的想法是“西方国家干预市场机制的又一尝试”,这一决定“只会导致市场失衡和能源短缺”。进而导致世界市场价格上涨。 欧洲消费者将被迫支付更高的能源价格。

在制裁威胁下,俄罗斯能源出口正在寻找替代市场,其中亚洲市场成为俄罗斯关注的焦点。 中国、印度等亚洲市场的巨大潜力,正在吸引俄罗斯石油、天然气出口加速东移,成为俄罗斯能源工业的优先发展方向。 普京表示,为了应对西方制裁的挑战,俄罗斯能源工业必须制定并实施长期发展规划,优先考虑基础设施建设,使俄罗斯能源出口多元化到东部和南部等潜在市场。

然而,能源市场的重新定位需要时间。 欧洲是俄罗斯能源出口的传统方向。 其能源运输基础设施较为完善,但运输能力因制裁而大部分闲置。 亚太作为一个潜力市场,在产能满载的情况下面临现实困难。 对此,俄罗斯安理会秘书帕特鲁舍夫表示,俄罗斯需要加快远东地区能源基础设施发展,增加东部地区运输范围和边境口岸吞吐量。

普京表示,俄罗斯政府正在制定相关计划,通过铁路、航运、管道等基础设施向友好国家供应石油,通过天然气基础设施增加向东部和俄罗斯国内市场供应天然气。

电话

13485538018

邮 箱:859552203@qq.com

手 机:13675637085

地 址:苏州市常熟市虞山镇莫城

版权所有 Copyright(C)2009-2023 隆基二手钢结构-二手钢结构-二手钢结构回收-二手钢结构出售 皖ICP备18025882号-1 XML地图 二手钢结构信息网